Годовая процентная ставка против APY: в чем разница между годовой процентной ставкой и APY?

Как человек, который много лет ориентировался в сложном мире личных финансов, я могу с уверенностью сказать, что понимание различий между APR и APY имеет решающее значение для принятия обоснованных решений относительно ваших денег.

🚀 Время разогнаться до новых высот! В Ракете новости летят так стремительно, что ты уже почти в космосе!

Присоединиться в TelegramВы когда-нибудь оказывались в ситуации, когда вы подписывались на кредитную карту, соблазнившись низкой процентной ставкой, но позже обнаруживали, что платите больше, чем ожидалось? Или, возможно, вы открыли сберегательный счет, ожидая существенного дохода от своих инвестиций, но обнаружили, что проценты накапливаются не так быстро, как вы ожидали?

О, разве мы не часто путаемся в финансовом жаргоне? Например, отличие годовой процентной ставки (APR) от годовой процентной доходности (APY).

В этой статье будут четко описаны различия между APR и APY, что позволит вам принимать обоснованные решения в будущем. Будь то кредитование или сбережения, понимание этой концепции может помочь избежать ненужных проблем и финансового напряжения в будущем.

5 основных выводов по годовой процентной ставке и APY

- Годовая процентная ставка представляет собой базовую процентную ставку по кредитам или кредитам, показывающую годовую стоимость заимствования без учета того, как часто начисляются проценты.

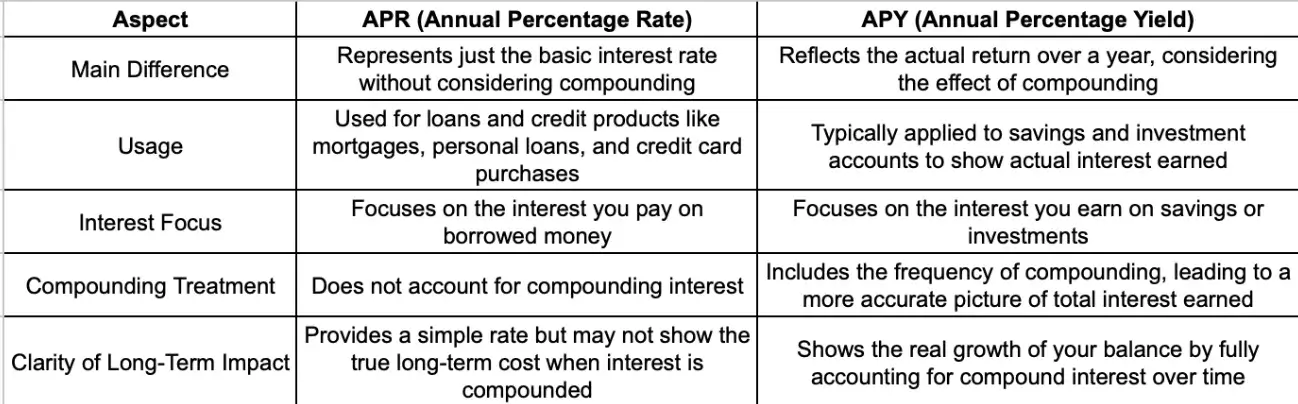

- APY отражает фактическую норму доходности сбережений или инвестиций с учетом начисления сложных процентов в течение года.

- Ключевое различие между годовой процентной ставкой и APY заключается в том, что APY включает эффект сложных процентов, а годовая процентная ставка — нет, что делает APY более точным для расчета годовой прибыли или затрат.

- Что касается других различий, APR обычно используется для кредитов, ипотечных кредитов и покупок по кредитным картам, тогда как APY используется для сберегательных счетов и инвестиционных продуктов, которые получают выгоду от сложных процентов.

- При займе стремитесь к самой низкой годовой процентной ставке, чтобы минимизировать затраты. При сбережении или инвестировании стремитесь к максимальной годовой доходности, чтобы максимизировать свою прибыль.

Что такое годовая процентная ставка?

Годовая процентная ставка (APR) представляет собой годовую процентную ставку, которую вы либо платите по кредиту в качестве заемщика, либо зарабатываете на инвестициях, выраженную в процентах. Он показывает реальную годовую стоимость заимствования денег или доход, который вы получаете от инвестиций.

Как исследователь, я обнаружил, что годовая процентная ставка (APR) включает в себя любые дополнительные расходы, связанные с транзакцией. Однако он не учитывает частоту, с которой проценты накапливаются и добавляются к остатку счета — процесс, часто называемый начислением процентов.

Годовая процентная ставка (годовая процентная ставка) выгодна, поскольку она обеспечивает единую цифру для сравнения различных кредитов, кредитных карт или инвестиционных возможностей. Это облегчит вам принятие обоснованных решений при выборе наилучшего варианта.

Независимо от того, думаете ли вы об ипотеке, потребительском кредите или кредитной карте, годовая процентная ставка (APR) дает четкое представление об общих расходах, связанных с заимствованием денег в течение года, или об ожидаемой доходности за тот же период. .

Будучи криптоинвестором, всегда имейте в виду, что годовая процентная ставка (APR) позволяет быстро оценить затраты, но не показывает частоту, с которой проценты начисляются на ваш счет. Этот интервал начисления процентов существенно влияет на общую сумму, которую вы можете в конечном итоге заплатить или заработать в долгосрочной перспективе.

Расчет годовой процентной ставки

Формула расчета годовой процентной ставки проста:

Годовая процентная ставка = Периодическая ставка x Количество периодов в году.

Например, если процентная ставка составляет 1% в месяц, годовая процентная ставка будет равна:

Годовая процентная ставка = 1% х 12 (так как в году 12 месяцев) = 12%.

Что такое APY?

Проще говоря, годовая процентная доходность (APY) представляет собой общий годовой доход, который вы получаете от инвестиций, с учетом любых процентов, которые нарастают с течением времени.

Накопление процентов происходит, когда проценты последовательно добавляются к общей сумме вашего счета, что приводит к увеличению как вашего баланса, так и заработанных процентов с каждым периодом. По сути, чем больше становится ваш аккаунт, тем больше интереса он вызывает.

APY дает более точную картину ваших доходов, поскольку учитывает влияние сложных процентов и любых комиссий, связанных с инвестициями, показывая вам истинную прибыль с течением времени.

Расчет APY

Для расчета APY используется формула:

APY = (1 + Периодическая ставка)^Количество периодов – 1.

Если вы положите 10 000 долларов на сберегательный счет, предлагающий годовой доход в размере 2%, который увеличивается ежемесячно, вот как будут работать математические расчеты:

APY = (1 + 0,02/12)^12 – 1 = 0,0202 или 2,02%.

Это означает, что через год вы заработаете 202 доллара США в виде процентов на свои инвестиции в размере 10 000 долларов США.

Годовая процентная ставка и APY: типы счетов

В финансовых продуктах и счетах используется годовая процентная ставка или APY, которые имеют разные значения. Важно знать, какой из них применим к рассматриваемой вами учетной записи, поэтому вот наиболее распространенные примеры:

Годовые счета

- Кредиты: Кредитные карты, ипотечные кредиты, автокредиты и потребительские кредиты.

- Кредитные линии: Кредитные линии под залог собственного капитала (HELOC), кредитные линии для бизнеса.

Счета APY

- Сберегательные счета. Традиционные сберегательные счета, высокодоходные сберегательные счета.

- Депозитные сертификаты (CD): Краткосрочные депозитные сертификаты, долгосрочные депозитные сертификаты.

- Пенсионные счета: 401(k)s, IRA.

- Счета денежного рынка

- 529 аккаунтов

- Облигации

APR против APY: в чем разница между ними?

Основные различия между годовой процентной ставкой и APY

Проще говоря, APY (годовая процентная доходность) учитывает рост процентов из-за начисления сложных процентов, что дает вам более точное представление о вашем годовом доходе. С другой стороны, APR (годовая процентная ставка) обеспечивает только начальную ставку без учета какого-либо потенциального увеличения в результате начисления сложных процентов.

Вот простой пример:

- Годовая процентная ставка. Если годовая ставка кредита составляет 5 %, вы будете платить 5 % процентов от первоначальной суммы (основной суммы долга) каждый год без каких-либо дополнительных комиссий или сложных процентов. Итак, если вы одолжите 1000 долларов, вы заплатите 50 долларов в виде процентов за год.

- APY – Если сберегательный счет предлагает 5% годовых, но начисляется ежемесячно, APY будет немного выше, поскольку проценты добавляются к вашему балансу каждый месяц. Таким образом, к концу года вы заработаете более 5%, потому что проценты за каждый месяц добавляются к вашему балансу, который затем приносит больше процентов в следующем месяце. Таким образом, APY постоянно учитывает сложные проценты.

Другие различия между APR и APY

Помимо того, как они обрабатывают сложные проценты, между ними есть и другие незначительные различия.

Среди их использования есть одно различие: APR (годовая процентная ставка) обычно связана с кредитами и кредитными продуктами, такими как ипотека, транзакции по кредитным картам или потребительские кредиты. Он служит для иллюстрации ежегодных расходов на заимствование денег в простой процентной форме и отражает исключительно процентную ставку, которую вам придется платить. И наоборот, APY (годовая процентная доходность) преимущественно используется для сберегательных и инвестиционных счетов, где он показывает истинные проценты, полученные по депозитам, с учетом сложных процентов.

Заметное различие заключается в акценте на начисленных процентах и причитающихся процентах. Годовая процентная ставка (APR) концентрируется на процентах, которые вы платите при заимствовании денег. Он дает постоянную годовую ставку, но не учитывает, как часто проценты могут добавляться к вашему долгу. С другой стороны, годовая процентная доходность (APY), которая актуальна для сбережений и инвестиций, показывает, сколько вы зарабатываете. Он учитывает начисление процентов, тем самым предлагая более точное представление о росте ваших денег с течением времени.

Проще говоря, APR (годовая процентная ставка) учитывает только накопление базовых процентов, тогда как APY (годовая процентная доходность) учитывает, как часто начисляются сложные проценты, будь то ежедневно, ежемесячно или ежегодно.

В долгосрочной перспективе различия между APR и APY становятся более выраженными. Хотя годовая процентная ставка дает четкое представление о годовом проценте, взимаемом по вашему кредиту, она не показывает общую стоимость с течением времени, если проценты часто растут. Напротив, APY показывает, насколько вырастут ваши сбережения или инвестиции, поскольку он полностью учитывает эффект компаундирования.

APR против APY: что лучше?

Ну, это зависит, особенно от того, являетесь ли вы заемщиком или кредитором.

Когда вы берете кредит, очень важно стремиться к минимально возможной процентной ставке. Однако важно понимать разницу между годовой процентной ставкой (APR) и годовой процентной доходностью (APY). Годовая процентная ставка представляет собой только базовую процентную ставку, умноженную на количество начислений процентов по кредиту в год, без учета каких-либо эффектов наложения процентов. С другой стороны, APY учитывает, как часто начисляются проценты, обеспечивая более точное представление о том, сколько вы фактически заплатите в течение года.

Например, если кредитор предоставляет вам годовую процентную ставку (APR) в размере 5% по кредиту, это может показаться привлекательным. Но если проценты накапливаются ежемесячно, истинная годовая стоимость (годовая процентная доходность, или APY) составит 5,11%. Хотя эта разница может показаться незначительной, она может значительно накапливаться, особенно в случае долгосрочных кредитов.

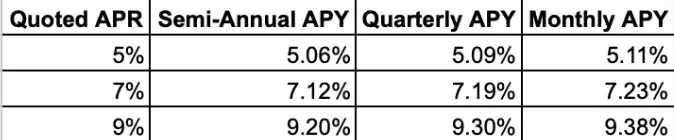

Вот краткий обзор:

Как видите, чем чаще проценты начисляются, тем выше будут ваши фактические затраты. Поэтому, просматривая предложения по кредиту, обязательно спросите как о годовой процентной ставке, так и о годовой процентной ставке (а также о том, как часто начисляются проценты), чтобы убедиться, что вы получаете лучшее предложение.

Как исследователь, ищущий способы максимизировать отдачу от сбережений, я бы предложил сосредоточиться на обеспечении самой высокой годовой процентной доходности (APY) от банков. APY учитывает сложные проценты, что делает его более привлекательным, чем просто годовая процентная ставка (APR). Однако очень важно также учитывать, как часто начисляются сложные проценты, поскольку это может существенно повлиять на ваши доходы в долгосрочной перспективе.

Часто задаваемые вопросы

Являются ли APY и APR одинаковыми?

Хотя и APY (годовая процентная доходность), и APR (годовая процентная ставка) используются для определения процентов, они играют разные роли. APY — это сумма денег, которую вы заработали бы на процентном счете в течение года, например на сберегательном счете, денежном рынке или IRA. С другой стороны, годовая процентная ставка представляет собой сумму процентов, которую вы заплатите при займе денег через кредит или с помощью кредитной карты.

Что лучше: иметь более высокую годовую процентную ставку или более низкую годовую процентную ставку?

Как правило, более высокая годовая процентная доходность (APY) является преимуществом, поскольку означает большую прибыль от ваших сбережений или инвестиций. И наоборот, более низкая годовая процентная ставка (APR) выгодна при получении кредитов, поскольку в долгосрочной перспективе это приводит к снижению процентных платежей.

Почему годовая процентная ставка выше, чем APY?

Как правило, годовая процентная ставка (APR) превышает ставку годовой процентной доходности (APY), поскольку кредиторы рассчитывают годовую процентную ставку в соответствии с кредитоспособностью заемщика, а те, кто воспринимается как лица с более высоким риском, обычно получают более высокую годовую процентную ставку.

Что означают APR и APY в криптовалюте?

В сфере криптовалют как APR (годовая процентная ставка), так и APY (годовая процентная доходность) выполняют роль, аналогичную своим традиционным финансовым аналогам. APY означает доход или проценты, которые вы получаете со своих сберегательных счетов в криптовалюте, а APR представляет собой процентную комиссию, которую заемщики должны платить по крипто-кредитам.

Заключение

С этого момента помните о фундаментальных различиях между годовой процентной ставкой (APR) и годовой процентной доходностью (APY). В будущем, при оценке кредитов или сберегательных счетов, всегда учитывайте эти различия, чтобы избежать непредвиденных ситуаций и принимать решения, способствующие вашему финансовому росту!

Смотрите также

- Золото прогноз

- Прогноз цены на биткоин: информация о криптовалюте BTC

- Прогноз цены на ALEO: информация о криптовалюте ALEO

- Вероятно ли, что доллар к злотому вырастет или упадет?

- Рипл доверил Уолл-стрит 43 триллиона долларов: стейблкоины получают своего аристократа

- Топ-13 криптовалютных миллиардеров 2024 года в мире

- Биткоин-бум в Торонто: BTCT покупает 478 монет, вызывая панику среди бухгалтеров повсюду

- О нет! Крупнейший пенсионный фонд мира понес убытки в размере $61 млрд!

- Прогноз цены на APT: информация о криптовалюте APT

- Прогноз цены на Boba Network: информация о криптовалюте BOBA

2024-10-07 16:52